財務諸表とは

管理人は、元はといえば自分の会社の決算書を読めるようになるために勉強していて、その流れで株へと進んでいったので比較的この辺のことはすんなりといきました。

チャートや経済を見て株を買うということも重要なことですが、財務データを分析できることもとても重要なことだと思います。

どの道、会社で上に立つようになれば覚えなければいけないことなので、ここで触りだけでも勉強しておいたほうがいいと思います。

財務データを見てみる

まずは、インフォシークマネーで財務データを見てみましょう(Yahooは見づらいので。。。)。

下表は、トヨタ自動車の財務データです。円高のあおりを受けてか、だいぶ下降しておりますが・・・。

ここに出てくる用語は簡単にわかるよ~っていうあなたは、大丈夫だと思います。

ただ、経常利益?言葉自体を初めて聞いたけど・・・という人は、いろんな意味でまずいので、勉強したほうがいいと思います。

財務諸表とは

上場企業の決算書が見たい時は、その企業のホームページのIR情報を見れば見ることができます。

決算書を開くと記載されている、貸借対照表(たいしゃくたいしょうひょう)、損益計算書(そんえきけいさんしょ)、キャッシュフロー計算書の3つの表をあわせて、財務諸表と呼んでいます。

この財務諸表を読みこなせれば、会社の情報をある程度細かいところまで知ることができます。

以下、参考(サイゼリヤの財務諸表)

単式簿記と複式簿記

さて、早速財務諸表を読みましょうといいたいところですが、初心者が最初に貸借対照表なんか見ても何がなんだかわからないんですよね。。。

というわけで、先に勘定科目のお勉強をします。

みなさんは、単式簿記と複式簿記をご存知でしょうか?

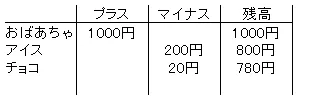

単式簿記というのは、お小遣い帳の記入の仕方と思ってもらえればいいですね。おばあちゃんから1000円もらって、100円アイスを2個、10円チョコを2個買った場合は

という風に、わざわざ図にしなくてもいいようなほど簡単ですね。

それでは、複式簿記はというと、単式簿記のように項目をただ羅列していくだけでなく、プラスならプラスになった理由を、マイナスならマイナスになった理由を書かなければいけません。

複式簿記は、取引における二つの側面を、借方(かりかた)と貸方(かしかた)に、それぞれ別の勘定科目を使って記載します。

財務諸表で用いる勘定科目には、5つの種類(資産、負債、資本、収益、費用)があり、それぞれの科目は借方科目か貸方科目かが決まっています。

具体的には、資産、費用が借方科目、資本と負債と収益が貸方科目になります。

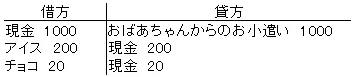

といっても、よくわからないと思うので、さっきのお小遣い帳の例を複式簿記風に考えて記載してみましょう。

そうすると、

こんな感じに書くことができます。

現金は資産科目なので、左に書いたときはプラス、右に書いたときはマイナスになります。

現金1000円が増えた(資産の増加)のは、おばあちゃんからの出資(資本の増加)のせいで、現金200円減った(資産の減少)のは、アイスを2個買ったから(資産の増加)ですね。

アイスとかチョコは販売業でいう、仕入れの品で、商品と考えるとわかりやすいかもしれません。

これからもわかりますが、複式簿記の借方と貸方科目の金額は必ず一致します。

貸借対照表の書き方は、この複式簿記の考え方と同じなので、複式簿記のような考え方をマスターしないと貸借対照表を読むことはできないので、慣れるまで少し大変かもしれません。

要するに、5つの勘定科目のどれかが増えたり減ったりしたら、対照にまた5つのどれかが増えたり減ったりするということなのです。

勘定科目についての理解は、慣れ以外の何者でもないので、わからないこと前提で先に進みます。