収益性を分析する

収益性の分析指標として、資本利益率、売上高総利益率、売上高営業利益率などがあります。

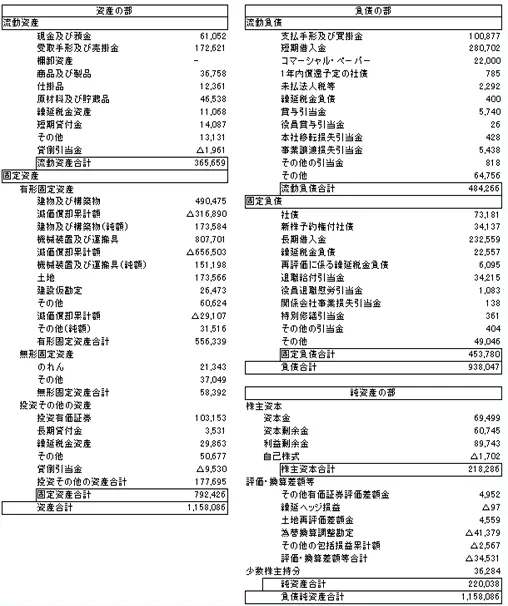

ここでは、ある製造業者の貸借対照表と損益計算書を使って考えていくことにします。

総資本回転率

| 総資本回転率=売上高÷総資本 | |

| 単位 | 回 |

| 標準 | 1~2回 |

総資本回転率は、売上高を総資本で割って求めます。

まず、損益計算書の売上高の部分を見て、

貸借対照表の総資本(負債・純資産合計)を見ます。

871,833÷1,158,086=0.75(回転)となり、1を下回っているため、会社の規模に対して売上高が少ないということがわかります。

総資本回転率を上げるためには、売上高を上げるか、負債の返済や自己株式などにて総資本を減らすことが必要となります。

総資本経常利益率

| 総資本経常利益率=経常利益÷総資本×100 | |

| 単位 | % |

| 標準 | 製造・流通業:5~7%以上 サービス業:15%以上 |

総資本経常利益率は経費や本業以外の損益を含めた上での利益である経常利益を総資本で割って求めます。

売り上げが高くても利益が少なければ、総資本経常利益率は低くなります。

4,800÷1,158,086×100=0.41%と非常に厳しい数字です。

売上高総利益率

| 売上高総利益率=売上総利益÷売上高×100 | |

| 単位 | % |

| 標準 | 製造・流通業:25%前後 小売業:40%前後 運輸、不動産:60%前後 |

売上高総利益率は売上総利益(粗利益)を売上高で割って求めます。

売上高総利益率を上げるためには、数を売るか、もしくは原価をどこまで下げられるかどうかにかかっています。

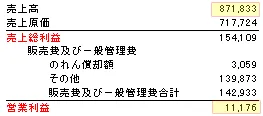

154,109÷871,833×100=18%と、標準に比べるとだいぶ低いことがわかります。

売上高営業利益率

| 売上高営業利益率=営業利益÷売上高×100 | |

| 単位 | % |

| 標準 | 製造・流通業:2~2.5%以上 小売業:5%以上 |

売上高営業利益率は、本業でのもうけ具合を見るために使われます。

11,176÷871,833×100=1.28%と、本業の儲けも少ないことがわかります。

売上高経常利益率

| 売上高経常利益率=経常利益÷売上高×100 | |

| 単位 | % |

| 標準 | 製造・流通業:5%以上 小売業:2~3%以上 |

売上高経常利益率は、副業も含めた総合的な実力を知ることができます。

4,880÷871,833×100=0.56%と、副業を合わせても状況は厳しいことがわかります。

売上高原価率

| 売上高原価率=売上原価÷売上高×100 | |

| 単位 | % |

| 標準 | 低いほどよい(70~80%以下) |

売上高原価率を下げるには売上原価を下げる、すなわち、商品の仕入れコストや原材料の調達コストを引き下げなければなりません。

717,724÷871,833×100=82.32%と、改善の余地ありといえます。

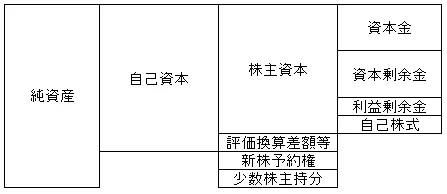

ROE(自己資本利益率)

| ROE=当期純利益÷自己資本×100 | |

| 単位 | % |

| 標準 | 10%前後 |

株をやるとよく目にするのがこのROEです。

ROEは自己資本をどれだけ有効に使って、配当の元になる当期純利益を生み出したのかを示します。

ROEが高くするためには、自己資本を少なくすればよいのですが、それにより負債が多くなってしまっては元も子もありませんから、ROEが極端に高い会社は負債にも目を配らなければなりません。

自己資本は株主資本(218,286)と評価換算差額等(△34,531)を足した金額になります。

-35,371÷183,755×100=-19%とかなりまずい数字です。。。

ROA(総資産利益率)

| ROA=税引き後利益÷総資産×100 | |

| 単位 | % |

| 標準 | 10%以上 |

ROAは当期純利益を総資産(負債+資本合計)で割って求めます。

負債や資本を縮小した状態で、大きな利益を出すことができればROAは大きくなります。

PER(株価収益率)

| PER=株価÷EPS(1株利益) | |

| 単位 | 倍 |

| 標準 | なし |

PERはROEとともによく目にする用語です。

現在の株価が1000円、1株当たりの利益が100円の場合、PERは10倍となります。

利益に対して株価が高いのか低いのかを知ることで、その株価が割安か割高かがわかるようになります。

ただし、PERが低い銘柄は今はお買い得かもしれませんが、必ずしもその株価が上がるとは限らないため、ずっとお買い得のまま推移するかもしれないし、場合によっては先をみこして、売られてしまい、今以上に安くなってしまうかもしれないので、単にPERが小さい=買えということでないということに注意します。

PBR(株価総資産倍率)

| PER=株価÷1株当たり純資産 | |

| 単位 | 倍 |

| 標準 | なし |

PBRは企業の資産価値を判断するために指標です。

PBRが大きくなるということは、資産一つ一つの評価額があがるということ、(例えば、人一人の価値が上がるなど)を示します。

その資産の価値が順当に評価されているかの判断が必要になります。

限界利益と損益分岐点

| 限界利益=売上高-変動費 損益分岐点売上高=固定費÷限界利益率 |

|

| 単位 | 円 |

| 標準 | なし |

売上高から、売上高と比例して増減する変動費を引いたものを、限界利益と呼び、売上高に対する限界比率の割合を、限界利益率といいます。

限界利益から固定費を引いたものが利益(税引き前純利益)となります。

利益がゼロの時の売上高が損益分岐点売上高となります。

損益分岐点売上高は固定費を限界利益率で割ることで求めることができます。(固定費÷【(売上高-変動費)÷売上高】)

はじめて聞くと、限界利益?損益分岐点?なにがなんだかわかんない><と思う人も居ると思います。

そういうときは、【限界利益=売上高-変動費】をとにかく覚えて、【損益分岐点売上高=固定費÷限界利益率】を次に覚えましょう。

理由云々はおいて置いておいたほうがいいでしょう。。

効率性を分析する

効率性の指標として、売上債権回転率と棚卸資産回転率があります。

売上債権回転率

| 売上債権回転率=売上高÷売上債権 | |

| 単位 | 回 |

| 標準 | 6回/年 |

売上債権は、売掛金、受取手形などを合計したもの(売上げとしてまだ現金化されていないもので、有価証券は含めません)を指し、売上債権回転率を知ることは、代金回収速度を知ることができます。

売上高が1年分の売上高なら、6回以上が理想とされています。

年6回ということは、12ヶ月÷6で、売掛金等の回収に2ヶ月かかることを意味します。

棚卸資産回転率

| 棚卸資産回転率=売上高÷棚卸資産 | |

| 単位 | 回 |

| 標準 | 製造業12回以上/年、流通業20回以上/年 |

棚卸資産回転率も売上債権回転率と考え方は同じで、どれだけはやく棚卸資産を現金に換えられるかを知ることができます。

売上高が1億2000万円(月1000万)、棚卸資産が400万円とすると、30回転、すなわち、12ヶ月÷30=0.4ヶ月(12日)分の在庫を抱えていることになります。

安全性を分析する

安全性の指標としては、流動比率、当座比率、自己資本比率などがあります。

流動比率

| 流動比率=流動資産÷流動負債×100 | |

| 単位 | % |

| 標準 | 130~150% |

流動資産を流動負債で割るということは、1年以内のプラスとマイナスがどのような割合となっているかがわかります。

流動比率が大きければ大きいほど、短期の支払能力が高いことを意味します。

取引先の流動負債が資産を上回ると、自己の負債返済だけで手一杯で、売掛金の回収などに大幅な遅れが生じます。

固定比率

| 固定比率=固定資産÷自己資本×100 | |

| 単位 | % |

| 標準 | 100% |

固定比率は資本の調達と運用のバランスが保たれているかを判断するための指標です。

固定資産のように長期に資金が固定されてしまう場合、自己資本でまかなうのが理想とされています。

自己資本比率

| 自己資本比率=自己資本÷総資本×100 | |

| 単位 | % |

| 標準 | 30%以上 |

自己資本が総資本(総資産)の何パーセントを占めるかを表します。

自己資本の比率が多いほど、借金が少ないということになるので、長期に見ての安全性を知ることができます。