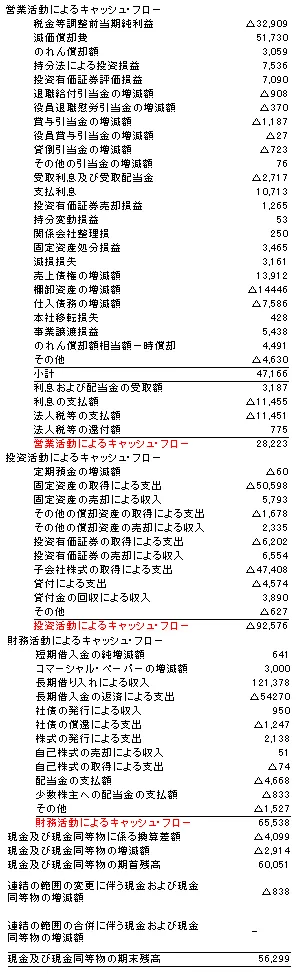

キャッシュフロー計算書

キャッシュフロー計算書とは、何によってお金がどれだけ増減したかという情報を、貸借対照表と損益計算書から拾ってきて、わかりやすいように組み替えた表のことです。

お金(残高)に対するフロー情報ですから、お小遣い帳のようなものと思ってもらうとわかりやすいかもしれません。

少し違うのは、ここでいうキャッシュとは現金および現金同等物(3ヶ月以内に現金化できるもの)であって、売掛金や有価証券、定期預金の中でも、3ヶ月以内に現金化できないものは含まれませんのでご注意を。

今売掛金が1億あったとしても現金がマイナスなら黒字倒産ってことになってしまいますからね。

キャッシュフロー計算書は下表のように、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローの3つに大きく区分されています。

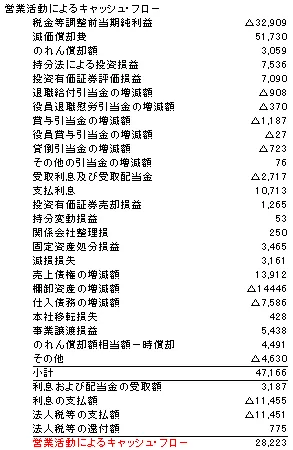

営業活動によるキャッシュフロー

営業活動によるキャッシュフローとは、会社がもうけるキャッシュの額と、それを行うのにかかった支出の額からなる、お金の入りと出の総計です。

損益計算書の税引前当期純利益から、キャッシュの出入りを伴わない売掛金、受取手形、買掛金、支払手形等を差し引いていきます。

最初に減価償却費がプラスされているのはなぜでしょうか?

減価償却費は高額な資産を徐々に費用として配分していくときの、”費用”になりますから、利益から引くのでは?と思う人もいると思いますが、キャッシュ(お金)としてみてみると、高額な資産を購入した年はお金が減りますが、償却期間中はお金に変化はありませんよね?

つまり、費用になっても(=利益が減っても)、お金は減らないので、お金に増減に関係のない費用である減価償却費は邪魔なので、最初に利益にプラスして税引前当期利益の中に費用として含まれていた償却費をプラマイゼロにするわけです。

お金の増減に関係ないとは言っても、資産を購入し、お金を使った年はキャッシュがマイナスになるので、減価償却費を増やせば営業キャッシュフローが増えるからどんどん増やそうとは思わないように。

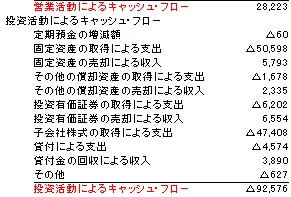

投資活動によるキャッシュフロー

投資活動によるキャッシュフローは、いわゆる設備投資に使ったお金、設備を売却したときのお金の収支です。

投資活動には大きく4つ、

- 固定資産の投資活動

- 有価証券の投資活動

- 投資有価証券の投資活動

- 貸付金にかかわる投資活動

があります。

固定資産はそのまま、有価証券は国債、社債、株式等の一時的に保有して、市場性のある商品に対する投資のこと。

投資有価証券は、投資のために一時的に保有する有価証券への投資のこと。

貸付金は、長期貸付金、短期貸付金などがあります。

どんどん店舗展開をしているような会社は、投資キャッシュフローが大きくなります。

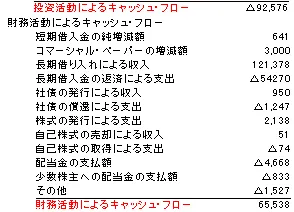

財務活動によるキャッシュフロー

財務キャッシュフローは、キャッシュの不足をどのようにして充当しているかを示したものです。

お金をいくら借りて、いくら返して、利息をいくら支払ったかを知ることができます。

キャッシュの調達方法としては、

- 借入金の返済、借入

- 社債の返済、借入

- 株主への配当金の支払い

- 株式発行、自己株式取得

などがあります。