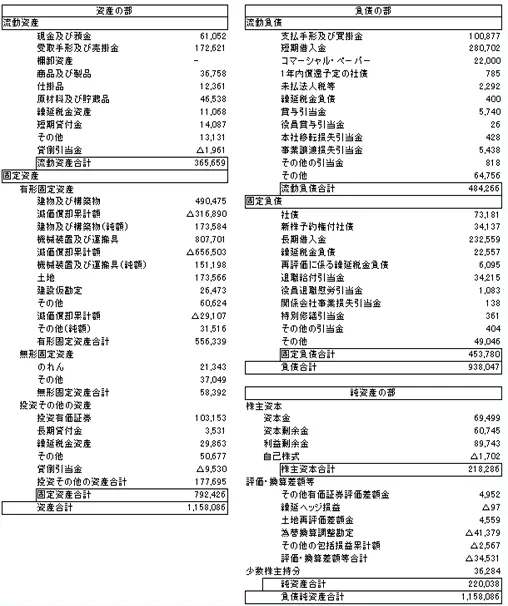

貸借対照表とは

財務諸表の一つである貸借対照表は下図のようなものです。

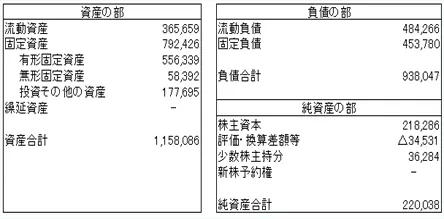

これをはじめて見てもわからないと思うので、これをもう少し簡単にしてみます。

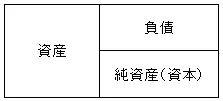

すると、5つの勘定科目のうちの、資産、負債、純資産(資本)が登場していることに気づくと思います。(残り二つの勘定科目である、費用と収益は損益計算書で使われる項目になります。)

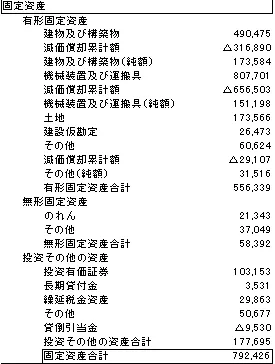

資産

資産は、現金などの将来お金の増加をもたらすもの、負債は、借入れなどの将来お金の減少をもたらすものと覚えてください。

資産には大きく、流動資産と固定資産、繰延資産があります。

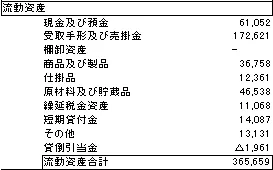

流動資産

流動資産は、お金になるまでの期間が早い資産、具体的には1年以内に現金化できるものをさします。

現金はもちろんのこと、売掛金、棚卸資産(在庫)のほかに、1年以内に売る予定の有価証券、返済される予定の貸付金なども該当します。

売掛金というのは、掛で売った金額(お金を後で受け取ることにして売った)のことで、買掛金(いわゆるツケ)の逆のことです。

販売業の場合は、現金と引き換えに商品を売るので売掛金は発生しませんが、商品を卸売業者もしくは製造業者から仕入れるときは、1つ1つの商品を納入するたびに支払っていたのでは手間がかかるため、何ヶ月単位で後でまとめて支払います。

このように商品だけ先に納入して、お金は後でという、将来お金の増加をもたらすのを売掛金、逆に商品を買う際、後でまとめて支払うような将来お金の減少をもたらすのを買掛金といいます。

固定資産

固定資産は、お金になるまでの期間が長い資産のことで、さらに、有形固定資産、無形固定資産、投資その他の固定資産の3つに分類されます。

固定資産を考えるためには、減価償却(げんかしょうきゃく)を知らなければなりません。

減価償却というのは、一言で言うと、資産を費用に変えることです。

例えば、ある会社が1億円支払って工場を建てたとします。

工場は何年も使うのに、「今年の経費(費用)は工場作ったから1億円増しなんだよなぁ」では、会社の活動に経費が対応していません。

もしその工場が10年もつなら、1年ごとに1000万の経費(費用)を計上したほうが会社の活動と経費が対応すると思いませんか?

このように、買ったその年に一度に費用として計上するのではなく、その固定資産の耐用年数で割った金額ずつ費用として計上していくことを減価償却するといいます。

買ったその年に1億円費用として計上してしまうと、もし売り上げが1億円以下だったら、利益がマイナスになってしまって、税金が0になってしまい、翌年からは一気にまた利益がドーンと膨れ上がるということも考えられます。

工場を買ったその時は一度、資産(工場 1億円)とし、1年ごとに【資産(工場 9000万円)、費用(減価償却費 1000万円)】、【資産(工場 8000万円)、費用(減価償却費 1000万円)】というように、資産から徐々に費用に落としていき、その年の収益と対応させて、金額を償却していきます。

そのため、固定資産に建物8000万円となっていたとしても、実際にその建物の価値が8000万円あるわけではないことに注意してください。

無形固定資産のところで出てくる、のれん、という項目は、主に買収のときに発生します。

貸借対照表で、資産から負債を引いた資本の部分がその会社の帳簿価額となり、買収したい会社の資本が10億だとした場合、10億払えばその会社を買収できることになります。

資本の大部分は株式ですから、株価が下がると資本の金額も下がるため、買収の危機にさらされることにもなります。

で、実際、資本10億の会社を10億で買うことなく、12億であったり、すこしその資本の金額に上乗せして買収します。

2億円も余計に支払ってまで買収するということは、この会社を買収すれば、2億円以上の利益を生むことができるからと考えるからで、この2億円を買収先の会社の付加価値、つまり”のれん”というわけです。

ディズニーがスパイダーマンやX-menの会社を3700億円も出して買収したのも、その会社のキャラクターや設備を使ってのれん分の利益を取り戻せると考えたからですね。

投資その他の資産の中で重要なのが、貸倒引当金と繰延税金資産。

貸倒引当金は、取引先の倒産などにより、受取手形や売掛金などが回収不能の場合がありますが、このようなリスクに備えて、その見込み額をあらかじめ見積もって、減損処理しておくものです。

受取手形や売掛金の資産分の一部を回収不能損失として費用計上するため、△(マイナス)してあります。

繰延税金資産は、将来増減される税金の額が記載されます。

税金が少なくなりすぎないように、貸倒引当金などの費用は税法上で、100万円までは引当金として認めるけどそれ以上は認めないよという上限があります。

しかし、最終的に全部貸倒金になってしまったら、税法の上限があるない関係なくして費用計上できるので、遅れて資産計上という形で税金が戻ります。

確定申告で税金が戻ってくるようなものですね。

繰延資産

上の貸借対照表の項目にはありませんが、繰延資産は効果が将来に及ぶと考えられている資産のことで、社債発行差金がよく使われます。

これは、会社が社債を発行するとき、投資家が会社に支払う金額と、会社が投資家に借金するときの金額の差のことで、本当は額面100円の社債を、90円で売ったときの、差額10円が社債発行差金となります。

社債発行差金は、減価償却のように、一度に費用にするのではなく、その社債の期限の年数分で配分されて少しずつ費用にしていきます。

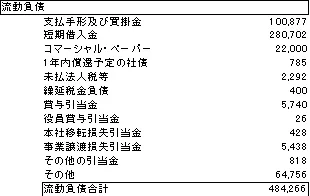

負債

負債には、流動負債と固定負債があります。

流動負債

流動負債は、支払手形や買掛金、未払い金、預かり金、1年以内に返済する借金や社債などがあります。

負債は、資産と逆で、返済するまでの期限が長い固定負債のほうが、流動負債よりも望ましいといわれています(安定という意味で)。

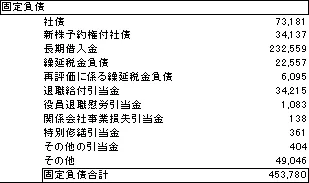

固定資産

固定負債は、返済期限が1年を超えて支払期限が到来する負債で、社債や、長期借入金の他、退職給与引当金のような引当金もあります。

引当金は、将来に予測される費用や損失をあらかじめ見込んで計上しておくことで、突発的なリスクに対応できる貯金のようなものです。

ただし、引当金の条件として、将来の特定の費用あるいは損失を金額で合理的に見積もったものであることが規定されています。

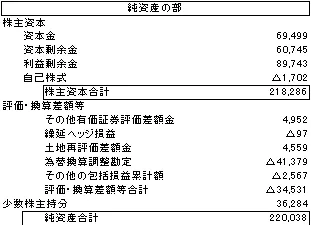

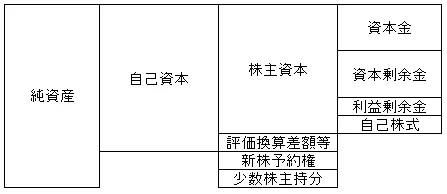

純資産(資本)

会社法の施行により、資本の部は、純資産の部へと名前を変えましたが、資本の意味が失われたわけではないので、純資産と資本は同じ意味となります。

純資産は、株主資本、評価・換算差額等、新株予約権、少数株主持分の4つがあります。

このうち株主資本は、さらに、資本金、資本剰余金、利益剰余金、自己株式に分けることができます。

純資産と他人資本(負債)をあわせて総資本もしくは総資産と呼びます。

株主資本

資本金と資本剰余金は発行されている株式の総額です。

発行株の総額が2000万円だとして、1000万円分を資本金にしたいと考えれば、資本金が1000万円、資本剰余金が残りの1000万円となります。

通常、少なくとも発行株総額の半分は資本金にしなければなりません。

利益剰余金は、会社が今まで稼いだ利益のうち配当せずに確保した金額のことです。このように将来何かあったときのために配当せずにためておくことを内部留保と呼びます。

自己株式は、発行した株のうち会社が持っている株式のことです。

ある会社が1000株発行していたとして、発行している株の数が多すぎるなぁとか、業績が頭打ちだから少し資本の整理をしようとか、株が安くなりすぎていて相対的な株の値段を上げたいとか、色々な要因がありますが、1000株のうち500株を会社が買い取ったとします。

買い取った500株が自己株式です。

株の売買は、証券会社を介した株主同士の売買が基本ですが、ここでは株主から会社が買い取るという構図になります。

会社は買い取った500株分を自己株式の消却をすることで、500株分の資本を、資産項目の現金と引き換えに減らすことができます。

自己株式取得は、あくまで自由になる流動資産が多い場合に行います。流動資産が少ない状態で行うと、いずれ銀行からの貸付や社債など有利子負債を利用することになりかねないためです。

評価・換算差額等

評価・換算差額等は、有価証券のうち、額面が保障されていないものの取得原価と時価の差額のことです。

ある時、A社がB社の株を1株100円で10株(1000円分)買ったとします。

半年後の決算のとき、B社の株が不幸にも下がってしまい、1株10円になってしまっていたとしたら、A社が持つB社の株の総額は100円分となってしまいます。

この差(1000-100=△900)が評価・換算差額となります。

有価証券自体は資産科目ですが、差額は純資産(資本)科目であることに注意します。

新株予約権

新株予約権は株式を特定の価格で購入できる権利のことです。

新株予約権を与えられた人は、その株の価値が上がったときに新株予約権を行使することで、利益を得ることができます。

会社が新株予約権を発行すると、会社は新株を発行する義務を負うことになります。

少数株主持分

少数株主持分は、親会社と子会社の財務諸表を合わせた連結財務諸表を作る際に出てくる項目です。

親会社の株式は投資家が所有していますが、子会社の株式の大部分は一般的に親会社が所有しています。

子会社の株式のうちの親会社が所有していない部分はもちろん、他のだれか(少数株主)が所有しているということになります。

この子会社の株式のうち親会社が所有していない分を少数株主持分といいます。

少数株主持分は子会社の株式ですから、親会社の株式総額である資本や資本剰余金とは区別して記載します。