損益計算書

ざっと貸借対照表について見てきましたが、ある時点でのお金の所在を示していることに気づきましたでしょうか?

決算時点の会社の総資産の内訳をあらわしています。

大雑把に言って、ある会社の1000円は、500円玉1枚と、100円玉2枚と、50円玉6枚から構成されていますっていってるようなもんです。

貸借対照表だけだと内訳だけで、今年いくらのお金が増えたのか、お金の増減がわからないんです。

そこで、お金の増減を示す財務諸表である損益計算書の出番というわけです。

損益計算書では、費用と収益という貸借対照表で使わなかった残り二つの勘定科目を使います。

基本は、収益(+)から費用(-)を引いて、利益を出すという考え方です。

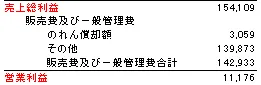

上の表が実際の損益計算書になりますが、細かくて見づらいので、少しずつ切り取って見ていくことにします。

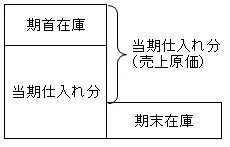

売上総利益(粗利)

売上総利益は別名:粗利益(あらりえき)と呼ばれ、売上高から売上原価を引いて求められます。

80円で仕入れた(仕入れ値=売上原価)パンを、100円で10個売った(売上高)ら、1000-800=200円の儲け(売上総利益)ですね。

このように、売上総利益は、売上げから製造原価や仕入原価などの原価を引けば求めることができます。

注意したいのは、ただの原価を引くのではなく、売上原価を引く点ですね。

あくまで、売り上げたぶんの仕入れ値を引きますので、売れずに残った分は棚卸資産として資産項目に記載することになります。

100個仕入れても、10個しか売れなければ、残りの90個は仕入れ値の状態で棚卸資産となります。

よく、決算前に在庫を減らせば、売上原価が増えるため、売上高が減って、税金が安くなるということで、期末が近づくと決算セール的なものをやっているのを見かけると思います。

期首と期末の在庫を同じに保った状態で、その年仕入れた分を丸々売ることができれば、最も税金が安く済みます。

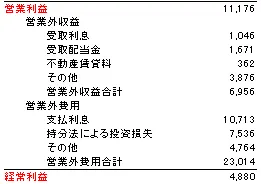

営業利益

営業利益は、売上総利益から電気代や給料、その他諸経費を除いた後の利益となります。

この経費っていうのは、あくまで、会社が活動していく上での経費であって、何でもかんでも経費にしてしまうと、脱税したとみなされてしまうので注意が必要です。

| 一般的な経費科目 | |

| 租税公課 | 車の自動車税、固定資産税等 |

| 荷造り運賃 | 賞品の発送にかかる経費。宅配便、ダンボール等 |

| 水道光熱費 | ガス・電気・水道代他 |

| 旅費交通費 | 移動にかかった交通費。タクシー代、ガソリン代、電車代、駐車場代等。suica等のカードは使ったその日に記載 |

| 通信費 | パソコン、携帯電話など通信にかかる費用。切手代、はがき代、電話代等。 |

| 広告宣伝費 | 新聞・雑誌などの広告、PRにかかった費用など |

| 接待交際費 | 飲み会、親睦会等の飲食代、祝い金、香典、ご霊前、ギフト等 |

| 損害保険料 | 仕事で使う車の保険、現場の火災保険等 |

| 修繕費 | 仕事に必要な機材等の修理にかかった費用 |

| 消耗品費 | 減ってなくなってしまうもの。減価償却できないもの。 |

| 減価償却費 | 一般的に10万円以上のもので、数年にわたって徐々に資産から費用に落としていくもの |

| 福利厚生費 | 従業員の慰安など |

| 給料賃金 | 従業員の給料・賞与 |

| 外注工賃 | 外部委託した部分の費用 |

| 地代家賃 | 事務所の家賃 |

| 貸倒金 | 得意先の倒産などによる貸倒金 |

| 雑費 | どの科目にも当てはまらない費用 |

上表、一般的な費用課目になります。

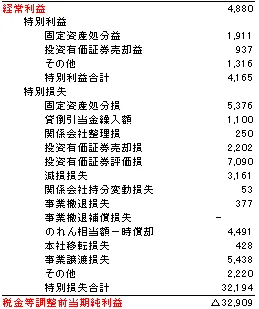

経常利益

経常利益は、営業利益に営業外収益と営業外費用を加算・減算することで求められます。

営業外利益とは、営業活動以外の財務活動による財テク収入のことを言います。

つまり、有価証券による、受け取り利息や配当金などのことです。

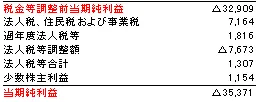

税引等調整前当期純利益

経常利益に特別損益を加減したものが税引等調整前当期純利益です。

特別損益は、当期の業績とは無関係に、臨時的に発生した費用、災害による損失といった突発的なものから、昨年度に記録し忘れてしまったもの等が含まれます。

当期純利益

税引等調整前当期純利益から法人税、住民税及び事業税を差し引いて、調整額にて会計上支払うべき税金の額に修正され、少数株主損益分を加減して当期純利益を求めます。

税法では、徴収できる税金を多くするためになるべく損金として認めないようになっていて、税法の規定にのっとって支払う税金は、会計上支払うべき税金の額よりも多くなる傾向があります。

例えば、「あなたの会社の規模だと交際費を費用として認める上限額は年間100万円までです。」と税法上ではなっていたとしたら、100万円を越えた金額については、税金がかかってしまいます(有税処理)。

実際に、会社の交際費が150万円だったとすると、税法上は50万円分は税金がかかりますが、会計上だと150万円すべて費用扱いなので税金がかからないことになります。

この差が法人税等調整額です。

少数株主損益というのは、連結子会社の当期純利益を持ち株換算した損益のことで、子会社が好調ですと、ここの利益が大きくなります。